.jpg)

2019年5月14日,奥特斯对外公布了其2018/19财年报告。奥特斯集团首席财务官 Monika Stoisser-Goehring(奚莫瑶)女士表示,在极具挑战性的市场环境中,奥特斯在2018/19财年的销售额和收益双涨。上半年移动设备、汽车和工业领域的需求强劲,下半年市场低迷。而半导体封装载板和医疗板块全年的发展始终相当出色。

奥特斯集团首席财务官 Monika Stoisser-Goehring(奚莫瑶)

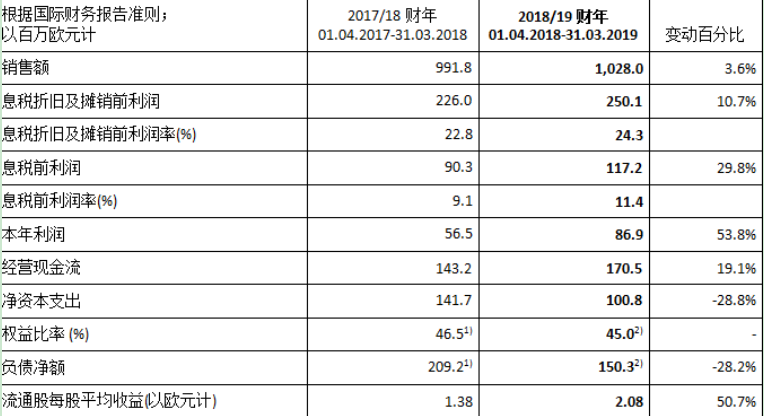

集团的销售额在2018/19年度增长了3.6%,达到10.28亿欧元(上一财年:9.918亿欧元)。新国际财务报告准则第15号的施行,带来2250万欧元收入增加。销售额受常规季节性因素的影响,第二和第三季度的销售额明显高于第一和第四季度。

息税折旧摊销前利润为2.501亿欧元,大大超过了上一年的2.26亿欧元。息税折旧摊销前利润率升至24.3%(上一财年:22.8%),较高的盈利得益于效率和生产率的提高,美元汇率以及新国际财务报告准则第15号实施带来的正面影响。

由于上述影响以及较低的折旧和摊销,经营成果(息税前利润)大幅增长29.8%,达到1.172亿欧元(上一财年:9030万欧元),息税前利润率升至11.4%(上一财年:9.1%)。

由于正面的汇率效应和较高的定期存款量,融资成本净增长从1480万欧元降至200万欧元。集团的税收支出为2820万欧元(上一财年:1900万欧元)。因此,本年度利润从5650万欧元增至8690万欧元。每股平均收益提高至2.08欧元(上一财年:1.38欧元)。在计算每股收益时,混合资本利息净支出为620万欧元(上一财年:290万欧元),从当年利润中扣除。

现金流及财务状况

2018/19财年,经营活动现金流为1.705亿欧元(上一财年:1.432亿欧元)。基于良好的经营发展,奥特斯能够通过其经营活动为资产、厂房和设备的所有投资提供资金。

由于发行期票贷款导致总资产增加,权益比率为45.0%(上一财年:46.5%),低于2018年3月31日时的权益比率。由于现金流增加,净债务减少28.2%,至1.503亿欧元(上一财年:2.092亿欧元)。

净负债率从29.4%大幅下降至18.7%。净负债/息税折旧及摊销前利润的比率反映了名义还款期,由于净负债的下降,该比率从0.9年提高到0.6年,并继续显著低于3.0年最大值。

1) As of 31.03.2018 2) As of 31.03.2019

移动设备和半导体封装载板事业部受益于高价值产品线

2018/19财年的业务总体发展良好,但移动设备业务的销售额在本财年下半年由于市场需求低迷,出现下降。但是,该事业部整体受益于大幅提高的销售量和高价值的半导体封装载板产品线,销售额增长了5.0%,达到7.76亿欧元(上一财年:7.389亿欧元)。

息税折旧摊销前利润增长了8.1%,从去年的1.79亿欧元增至1.935亿欧元。息税折旧及摊销前利润的增加得益于重庆工厂的良好经营业绩和汇率因素,其息税折旧摊销前利润率为24.9%,超过了去年的24.2%。

汽车&工业&医疗业务事业部业绩与去年持平

汽车、工业、医疗事业部的销售额达3.652亿欧元(上一财年:3.649亿欧元),略高于去年。虽然汽车和工业板块的需求略有下降,但医疗业务的发展十分强劲。

息税折旧及摊销前利润为5260万欧元(上一财年:4680万欧元),比去年增长12.4%。该增长得益于更好的产品组合和汇率因素。息税折旧及摊销前利润率上升1.6个百分点,至14.4%(上一财年:12.8%)。

新市场潜在商机让我们实现中期成长

微型化和功能集成继续成为电子行业的发展趋势,此外,由于新产品生命周期较短,要求缩短上市时间,这些行业趋势加大了未来电子产品模块化的需求。

这意味着,根据应用和设备需要,开发具备特定性能的高度集成的模块,帮助设备供应商进一步缩短产品上市时间,这一发展将彻底改变电子产品供应链。生产这种高度集成的模块,需要采用多种技术才能实现。

奥特斯全球移动设备及半导体封装载板首席执行官 潘正锵先生透露,在“不仅仅是奥特斯”(More than AT&S)战略的引导下,公司将积极地参与到这个市场中,在未来几年该市场将大幅增长(复合年增长率约为12%)。为此,奥特斯正在努力扩大其在价值链中的地位,并通过进入模块市场,开拓更多的商业机会,确保在高科技细分市场中更具前景的增长机会,更丰富的产品应用和客户组合的多样化,领先一步,定位重要的未来市场。

奥特斯全球移动设备及半导体封装载板首席执行官 潘正锵

过去几年,奥特斯一直在为这一趋势做准备,并建立了实施该战略所需的技术工具箱。在“不仅仅是奥特斯”(More than AT&S)战略的引导下,公司将考虑建立未来所需技术和产能的所有可能性,包括有机或非有机方式。

综上所述,尽管2019年由于经济和全球政治环境,短期内会给奥特斯带来一些挑战,但奥特斯仍将保持良好的发展势头。公司管理层期望,奥特斯将成功实现其增长战略。

展望2019/20财年:销售额和息税折旧及摊销前利润率稳定在20-25%范围内

2018/19年下半年开始,智能手机、汽车和工业板块需求疲软,市场环境持续动荡和低迷,在2019/20年初依旧持续不确定性。

鉴于市场环境以及“中期指导”方针,公司管理层预期,在前提条件(经济政策和汇率)保持不变的情况下,全年收入将保持稳定,息税折旧及摊销前利润率在20%至25%的范围内。此外,季节性因素以及上半年市场的不确定性,将影响全年业绩。

问答环节

未来商机无限

1.通讯领域。增强数字网络(Increased digital networking)需求增加,5G开始布局,人工智能逐渐普及。

2.消费电子/计算机领域。在消费电子行业,新应用不断涌现,如智能手表、扬声器、虚拟现实等;而计算机方面,云计算、大数据和数据高端处理、智能处理得以发展。

3.汽车领域。随着汽车附属电子设备不断完善升级,如雷达、激光雷达、5G移动通信、人工智能等,自动驾驶将成为未来趋势。

4.工业/医疗领域。工业领域,机对机通信、人工智能的发展推动了工业自动化;医疗领域,移动式治疗和诊断设备日趋完善,远程医疗需求增加。奥特斯在助听器市场已经崭露头角。未来还有更多的医疗领域值得探索。

此外,5G发展还在起步阶段,其基础设施正在部署。到2020年,预计会有至少500亿台的智能设备投入市场。另外,5G技术也将带动物联网的急速增长,比如说智慧城市、智能家居、无人驾驶。新产品的技术升级也将促进着奥特斯对于产品的开发,比如移动设备和电脑之间实现无缝衔接,数据中心处理器数量的增加和处理能力的提升等。

奥特斯在微电子和半导体行业的发展趋势

1.微型化得以发展。微型化发展将提升计算和数据处理能力,微型化是必然的发展趋势,正处于快速发展的过程中。

2.模块化。模块化可以保持或者减少空间,同时整合更多功能。可以看到模块化在电子业是一个非常大的发展趋势。

3.高速度和低延时,5G实现了更快的传输速度和更低的延迟。各种各样的新材料,如高频材料、低延迟材料,也导入到奥特斯的产品中,公司已掌控了这方面的技术和工艺。

4.微电子和半导体具有强大的数据处理能力,所以 “节能”也是非常重要的一点,这也是整个趋势中不可缺少、不可忽视的一点。

微电子和半导体行业整个的发展趋势非常契合奥特斯的工具箱和高端产品定位。第一阶段,奥特斯已经在PCB和IC封装载板中占有非常重要的一席之地。奥特斯在这两个领域有着非常高端的技术,定位生产高端的HDI PCB和IC封装载板。第二阶段则是发展类载板领域,该领域包括应用于模块的PCB和封装载板。奥特斯的工具箱和埋嵌技术,更加容易地进入到模块市场。 从中期来看,第三阶段奥特斯将通过提供模块集成服务扩大的业务。

PCB和IC封装载板业务在全球约有680亿美金的规模;应用于模块的PCB和封装载板有近80亿美金的规模,而模块市场又会是一个接近500亿美金的巨大市场。这些都是奥特斯未来要发展的方向。

2019/20财年的投资活动

半导封装载板领域的产能扩张措施已在2018/19财年启动,在新财年将投入约8000万欧元。基础投资(维护和技术升级)计划在8000万欧元至1亿欧元之间。根据市场发展,计划额外投入约1亿欧元用于产能和技术扩张。

关注本刊微信订阅号

关注本刊微信订阅号